L'euro traverse une grave crise, et il n'est pas évident que tous ses membres puissent s'y maintenir. Néanmoins, il faut espérer que l'euro survive à ce choc, car il s'agit d'un élément clé du projet européen.

Der in der französischen Zeitung Le Monde erschienene Artikel unterscheidet sich in einigen Punkten von dem Originalartikel, den Sie hier nachlesen können: Originaltext (PDF, 280 KB)

Par Hans-Werner Sinn, économiste allemand

Tout comme la France, l'Allemagne est prête à faire les sacrifices nécessaires pour sauverla zone euro. Cependant, il ne faudrait pas demander à Berlin de mettre à disposition des sommes démesurées. Hors de l'Allemagne, et particulièrement en France, certains ignorent les risques déjà assumés par ces deux pays.

Le président français François Hollande souhaite une mutualisation des dettes souveraines, un projet auquel l'Allemagne s'oppose. Comment comprendre cette position ?

Pour convaincre l'Allemagne de mettre davantage la main à la poche, on a affirmé qu'elle en avait le devoir moral, prétendant qu'elle était le principal bénéficiaire de l'euro. Mais c'estoublier que l'Allemagne a subi sa propre crise de l'euro.

En effet, la monnaie unique a éliminé le risque de change pour ses partenaires de la zone et a dévié l'épargne allemande vers d'autres pays européens, alimentant l'inflation. Le niveau de vie, les salaires et les prix ont ainsi augmenté au-delà du point d'équilibre.

Dans les années précédant la crise, deux tiers de l'épargne allemande sont donc partis à l'étranger, au moment même où la reconstruction de l'Allemagne de l'Est demandait des investissements importants. Une certaine torpeur s'est installée, comme en témoignent plusieurs indicateurs.

Pendant de nombreuses années, l'Allemagne a donc affiché les plus bas taux d'investissement net de l'Organisation de coopération et de développement économiques (OCDE) et la croissance la plus faible d'Europe.

La sortie des capitaux hors d'Allemagne a provoqué une hausse importante du chômage. En 2005, il a atteint un sommet et a poussé le chancelier Gerhard Schröder à mener des réformes sociales douloureuses. Des millions de chômeurs allemands se sont retrouvés privés de leurs allocations. Le résultat ne s'est pas fait attendre : Gerhard Schröder n'est pas parvenu à se faire réélire en 2005.

On envie souvent à l'Allemagne sa balance courante excédentaire. Mais on en oublie la cause, la sortie des capitaux. Car en vérité, les deux termes sont identiques. C'est la règle du capitalisme : si les capitaux quittent un pays A pour un pays B, le pays A connaît un effondrement alors que le pays B connaît un boom. Au pays B, les importations augmentent avec l'accroissement des revenus, alors que la hausse des revenus mine la compétitivité de l'industrie exportatrice.

En revanche, au pays A, les importations chutent, le chômage augmente, les salaires restent figés et les exportations décollent. L'Allemagne a suivi le modèle du pays A, et les pays de l'Europe du Sud ont joui d'une situation similaire au pays B, grâce à l'afflux du crédit.

Ceci explique sans doute pourquoi Berlin rejette le projet de mutualisation de la dette. Aprèsavoir souffert d'un manque de capitaux nécessaires à la création d'emplois, les Allemands devraient maintenant compenser en partie les pertes causées par les titres "toxiques" émis par les pays du sud de l'Europe. C'est un peu trop leur demander.

Il est vrai que l'économie allemande s'est montrée plus performante en 2010 et en 2011, l'épargne n'osant plus quitter le pays. L'immobilier et le bâtiment, après avoir connu plusieurs années de stagnation, redémarrent. Après les pays du Sud, c'est maintenant au tour de l'Allemagne de profiter d'un boom dans ce secteur. Il y a cependant une différence majeure : c'est l'argent des Allemands qui est ainsi investi, plutôt que celui d'épargnants étrangers.

En revanche, deux années de succès modéré ne sont pas grand-chose après dix ans de stagnation. Entre 1995 et 2011, le taux de croissance allemand a été le deuxième plus faible de tous les pays de la zone euro.

Ce rappel fait, les critiques adressées au plan de sauvetage ne signifient pas que l'Europe doive rester inactive. Les mécanismes d'aides pour surmonter les brèves crises de liquidités sont justifiés. Mais éviter à tout prix l'insolvabilité est dangereux.

Voilà cinq ans déjà que l'Europe injecte généreusement des liquidités dans les économies les moins compétitives de la zone euro. Depuis fin 2007, la Banque centrale européenne (BCE) a apporté son aide en transférant des crédits de refinancement émis par les pays du centre de l'Europe en faveur des pays dits "périphériques" de la zone euro. La banque centrale allemande, à elle seule, a dû y contribuer à hauteur de 730 milliards d'euros.

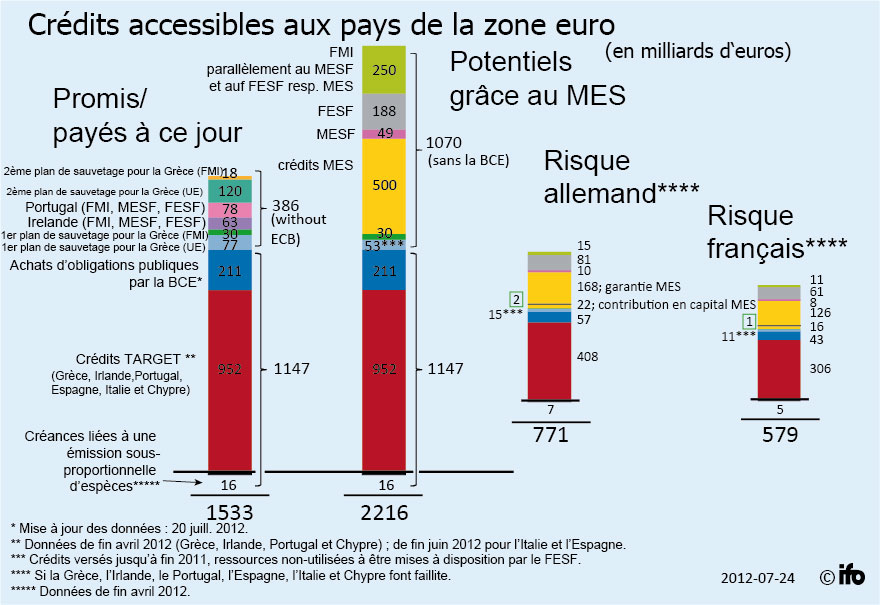

De plus, depuis mai 2010, plus de 200 milliards d'euros en titres publiques ont été achetés par la Banque centrale européenne, tandis que près de 400 milliards d'euros ont été accordés par les programmes de sauvetage intergouvernementaux et par le Fonds monétaireinternational (FMI).

Et si l'on ajoute à cela l'apport du nouveau fond de sauvetage européen, le Mécanisme européen de stabilité (MES), et l'aide promise par le FMI, on obtient un total d'environ 2 200 milliards d'euros. L'Allemagne a fourni la part la plus importante de ces liquidités. Il est tout bonnement injuste de la part du président américain Barack Obama de demander à Berlin d'assumer un risque encore plus grand et de laisser entendre que le pays n'en a pris aucun jusqu'ici.

Si tous les fonds de sauvetage sont employés et si la Grèce, l'Irlande, l'Italie, le Portugal et l'Espagne viennent à faire faillite, ne remboursent rien et quittent la zone euro, mais que l'euro continue d'exister, l'Allemagne perdrait plus de 771 milliards d'euros. Cette somme équivaut à 30 % de son PIB actuel.

La France est également très exposée. Un tel scénario catastrophe amènerait Paris à subirune perte de 579 milliards d'euros, ou 29 % de son PIB. Les pertes potentielles pourraient être encore plus grandes si ces pays se maintenaient dans la zone euro.

Cependant, ces chiffres ne doivent pas être interprétés par le lecteur comme des prévisions. Ils ne font que prendre la mesure du risque pris et ne doivent pas être utilisés par l'Allemagne et la France comme un prétexte pour ne pas verser les aides de liquidités nécessaires aux Etats qui sont en difficulté. Néanmoins, il est temps de considérer les proportions et de comprendre les montants qui sont en jeu.

Certaines critiques ont avancé des arguments moraux en rappelant que l'Allemagne a grandement bénéficié du plan Marshall après la seconde guerre mondiale, et qu'à ce titreelle se doit de secourir l'Europe de la même façon. Ces critiques feraient mieux de regarderles données de plus près.

L'Allemagne reste aujourd'hui très reconnaissante pour le plan Marshall. En quelques années, elle a reçu de ce plan une aide que certains évaluent à 2 %, d'autres à 5 % du PIB d'une seule année. A cela s'ajoute l'annulation de la dette extérieure allemande, prévue dans l'Accord de Londres de 1953. Sans inclure le démantèlement massif de l'industrie allemande, mené même par les pays occidentaux, le montant total de la dette abandonnée, y compris le plan Marshall, s'élevait à 22 % du PIB allemand.

La Grèce a bénéficié d'une aide extérieure de 460 milliards d'euros au travers de diverses dispositions. L'aide apportée jusqu'ici à la Grèce représente donc l'équivalent de 214 % de son PIB, soit environ dix fois plus que ce dont l'Allemagne a bénéficé grâce au plan Marshall. Berlin a apporté environ un quart de l'aide fournie à la Grèce, soit 115 milliards d'euros, ce qui représente au moins dix plans Marshall ou deux fois et demi un Accord de Londres.

Les problèmes de la zone euro ne peuvent trouver de solution dans un apport supplémentaire de crédit. Ce serait tenter de soigner le mal par le mal. L'inflation dans les pays du sud de l'Europe a été alimentée par l'afflux de crédits et leur compétitivité en a souffert. Par exemple, les prix sont aujourd'hui 60 % plus chers en Grèce qu'en Turquie. Avec un tel écart, rien ne sert d'engager des réformes ou de prendre des mesures pourrestaurer la compétitivité des pays du sud de l'Europe. Car la marche est trop haute pour être à égalité avec leurs partenaires commerciaux de la zone euro.

Il n'y a que deux voies possibles pour restaurer leur compétitivité sans provoquer une poussée inflationniste dans les pays du centre de la zone euro : soit les pays affectés sortent de l'union monétaire et dévaluent leurs nouvelles monnaies, soit ils restent au sein de la zone euro et acceptent de s'engager dans un long et difficile effort de baisse des prix. Les deux solutions sont douloureuses, mais la seconde - que les économistes appellent "dévaluation interne" - est sans doute la plus dangereuse.

Elle est en effet porteuse de fortes instabilités politiques et pourrait mener ces pays au bord de la guerre civile, car elle nécessite une importante réduction des salaires. En conséquence, seule la sortie de l'euro peut être considérée comme une réponse viable. Le Mécanisme européen de stabilité, ou même les euro-obligations, ne parviendront qu'àretarder les décisions qu'il faudrait déjà prendre aujourd'hui. Plus nous attendons, plus les dettes de tous les pays en crise et les pertes des pays du centre de l'Europe augmentent.

Une sortie temporaire des pays qui sont en situation de crise est donc souhaitable pour qu'ils puissent rétablir une certaine compétitivité. Il s'agirait pour eux d'une sorte de cure de réhabilitation pour leurs économies aujourd'hui dépendantes du crédit.

Hans-Werner Sinn est considéré comme l'économiste le plus influent en Allemagne. Il est professeur d'économie et de finances publiques à l'université de Munich et y dirige le Centre d'études économiques. Il est président du think tank CESifo (Société munichoise pour la promotion de la recherche en économie), et membre du Conseil d'experts économiques pour le ministère de l'économie allemand. Il préside l'Institut international de finances publiques.

Hans-Werner Sinn, économiste allemand

Cependant, ces chiffres ne doivent pas être interprétés par le lecteur comme des prévisions. Ils ne font que prendre la mesure du risque pris et ne doivent pas être utilisés par l'Allemagne et la France comme un prétexte pour ne pas verser les aides de liquidités nécessaires aux Etats qui sont en difficulté. Néanmoins, il est temps de considérer les proportions et de comprendre les montants qui sont en jeu.

Certaines critiques ont avancé des arguments moraux en rappelant que l'Allemagne a grandement bénéficié du plan Marshall après la seconde guerre mondiale, et qu'à ce titreelle se doit de secourir l'Europe de la même façon. Ces critiques feraient mieux de regarderles données de plus près.

L'Allemagne reste aujourd'hui très reconnaissante pour le plan Marshall. En quelques années, elle a reçu de ce plan une aide que certains évaluent à 2 %, d'autres à 5 % du PIB d'une seule année. A cela s'ajoute l'annulation de la dette extérieure allemande, prévue dans l'Accord de Londres de 1953. Sans inclure le démantèlement massif de l'industrie allemande, mené même par les pays occidentaux, le montant total de la dette abandonnée, y compris le plan Marshall, s'élevait à 22 % du PIB allemand.

La Grèce a bénéficié d'une aide extérieure de 460 milliards d'euros au travers de diverses dispositions. L'aide apportée jusqu'ici à la Grèce représente donc l'équivalent de 214 % de son PIB, soit environ dix fois plus que ce dont l'Allemagne a bénéficé grâce au plan Marshall. Berlin a apporté environ un quart de l'aide fournie à la Grèce, soit 115 milliards d'euros, ce qui représente au moins dix plans Marshall ou deux fois et demi un Accord de Londres.

Les problèmes de la zone euro ne peuvent trouver de solution dans un apport supplémentaire de crédit. Ce serait tenter de soigner le mal par le mal. L'inflation dans les pays du sud de l'Europe a été alimentée par l'afflux de crédits et leur compétitivité en a souffert. Par exemple, les prix sont aujourd'hui 60 % plus chers en Grèce qu'en Turquie. Avec un tel écart, rien ne sert d'engager des réformes ou de prendre des mesures pourrestaurer la compétitivité des pays du sud de l'Europe. Car la marche est trop haute pour être à égalité avec leurs partenaires commerciaux de la zone euro.

Il n'y a que deux voies possibles pour restaurer leur compétitivité sans provoquer une poussée inflationniste dans les pays du centre de la zone euro : soit les pays affectés sortent de l'union monétaire et dévaluent leurs nouvelles monnaies, soit ils restent au sein de la zone euro et acceptent de s'engager dans un long et difficile effort de baisse des prix. Les deux solutions sont douloureuses, mais la seconde - que les économistes appellent "dévaluation interne" - est sans doute la plus dangereuse.

Elle est en effet porteuse de fortes instabilités politiques et pourrait mener ces pays au bord de la guerre civile, car elle nécessite une importante réduction des salaires. En conséquence, seule la sortie de l'euro peut être considérée comme une réponse viable. Le Mécanisme européen de stabilité, ou même les euro-obligations, ne parviendront qu'àretarder les décisions qu'il faudrait déjà prendre aujourd'hui. Plus nous attendons, plus les dettes de tous les pays en crise et les pertes des pays du centre de l'Europe augmentent.

Une sortie temporaire des pays qui sont en situation de crise est donc souhaitable pour qu'ils puissent rétablir une certaine compétitivité. Il s'agirait pour eux d'une sorte de cure de réhabilitation pour leurs économies aujourd'hui dépendantes du crédit.

Hans-Werner Sinn est considéré comme l'économiste le plus influent en Allemagne. Il est professeur d'économie et de finances publiques à l'université de Munich et y dirige le Centre d'études économiques. Il est président du think tank CESifo (Société munichoise pour la promotion de la recherche en économie), et membre du Conseil d'experts économiques pour le ministère de l'économie allemand. Il préside l'Institut international de finances publiques.

Hans-Werner Sinn, économiste allemand

Le précédent américain

Loin de moi l'idée de vouloir rejeter en bloc toute consolidation de la solidarité économique au sein de la zone euro. Au contraire, je recommande vivement de nous inspirer du modèle américain pour créer des Etats-Unis d'Europe.

Mais pour y parvenir, les pays européens devront en premier lieu former une seule et même nation, capable de garantir aujourd'hui aux créditeurs qu'ils pourront les aider s'ils venaient un jour à être dans le besoin. La nation européenne devra se doter d'une Constitution, d'une structure légale, d'un pouvoir unique assurant le respect de la loi et d'une armée commune pour se défendre à l'étranger. L'Union européenne a bénéficié d'une longue période de stabilité en se gardant de mener des politiques de redistribution. Cette stabilité est aujourd'hui menacée par ce projet de partage des richesses. Sans véritable Etats-Unis d'Europe, les rivalités politiques produites par les systèmes de redistribution menaceront la stabilité du continent.

Malheureusement, les conditions préalables à la naissance d'une nation ne se réaliseront pas tant que les pays européens, et en particulier la France, se montreront réticents à l'idée d'abandonner une part de leur souveraineté nationale.

Leçon à tirer

Cependant, même une nation européenne ne devrait pas mutualiser sa dette. C'est la leçon à tirer de l'expérience vécue par les Américains au XIXe siècle. En 1792, lorsque le premier secrétaire d'Etat au trésor, Alexander Hamilton, crée une dette nationale en rassemblant les dettes de guerre qui incombent alors aux Etats, il renforce simultanément l'attente d'une mutualisation ultérieure.

A la suite de cette décision, les Etats se sont mis à emprunter bien au-delà de leur capacité. Dans les premières décennies du XIXe siècle, des tensions politiques s'en sont même suivies, menaçant sévèrement la stabilité de la jeune nation. Il aura fallu que huit Etats entrent en faillite dans les années 1830 et 1840 pour que les Etats-Unis mettent fin à la mutualisation de leur dette.

Aujourd'hui encore, cette disposition perdure. Bien que la Californie soit au bord de la faillite, personne ne suggère de la sauver. Elle est censée trouver une solution d'elle-même. En 1975, lorsque New York a déclaré sa faillite, la ville a dû s'engager à verser ses futurs revenus aux banques.

Vos réactions

Jacques Bureau, 31/07/2012

Insupportable arrogance germanique qui rappelle furieusement les pires périodes de l'Allemagne impériale ! Le principal bénéficiaire des propos erratiques de Mme Merkel a été l'industrie allemande qui a bénéficié d'un euros/ dollars qui s'est effondré. Un article de cette nature qui fait planer un doute sur l'avenir de la zone euro ne peut qu'empirer la situation pour les malheureux pays de l'Europe du Sud.

Alexandre KESY, 31/07/2012

tres bon article. 2 solutions pour sortir de cette crise: Sortie temporaire de la zone euro pour les etats trop endettes mais cela generera beaucoup d'instabilite dans la zone et de grosses pertes pour la France et l'allemagne. Ou on progresse vers des etats-unis d'Europe et la France doit alors consentir a ceder une part de souveraineté. c'est de la question du projet Europeen qu'il faut répondre: Oui pour une Europe avec tous ses pouvoirs... Ou non. L'europe des nations ne marche pas.

JDL, 31/07/2012

Intéressant. D'ailleurs, en c'est ce que concerne le plan Marshall, Alan Greespan, ancien chef de la Fed, explique dans ses mémoires que le succès de l'économie allemande ne repose pas tellement sur le plan Marshall mais surtout la politique (de dérégulation) de L. Erhard, premier ministre de l'économie de la RFA. Certainement une évaluation non dépourvu d'un certain biais, vu les opinions politiques d' A. Greenspan, mais non plus pas sans intérêt.